根據(jù)艾媒咨詢最新發(fā)布的《2022年中國餐飲行業(yè)發(fā)展現(xiàn)狀及市場調研分析報告》,中國餐飲行業(yè)在經歷疫情反復帶來的深刻沖擊后,正展現(xiàn)出強大的韌性、適應性與變革活力。本報告基于詳實的市場調研數(shù)據(jù),從市場規(guī)模、消費趨勢、競爭格局、技術賦能等多維度,全面剖析了行業(yè)發(fā)展的現(xiàn)狀與未來走向。

一、 市場概述:短期承壓,長期向好

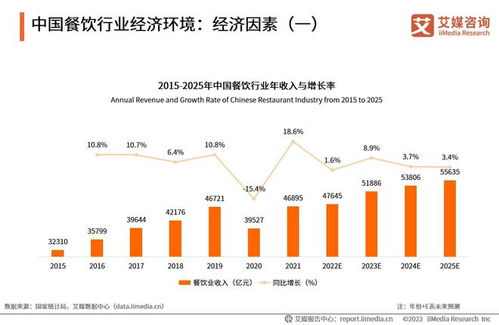

2022年,受多點散發(fā)的疫情影響,中國餐飲市場整體承受了較大壓力。報告數(shù)據(jù)顯示,上半年市場規(guī)模增速有所放緩,部分時段和區(qū)域的線下客流受到顯著抑制。隨著常態(tài)化疫情防控機制的完善和消費信心的逐步恢復,行業(yè)呈現(xiàn)出明顯的“V型”復蘇趨勢。調研表明,剛性消費需求依然穩(wěn)固,且消費者對于品質餐飲、社交聚餐的渴望在條件允許時迅速釋放,支撐著市場的基本盤。長期來看,中國龐大的消費人口基數(shù)、持續(xù)的城市化進程及居民收入增長,仍是餐飲行業(yè)發(fā)展的根本動力。

二、 核心消費趨勢:理性化、體驗化與健康化

市場調研揭示了當前餐飲消費行為的三大顯著轉變:

- 理性化與性價比追求:消費者在支出上更為謹慎,對菜品價格、優(yōu)惠活動更為敏感,“精致省”成為主流心態(tài)。這促使餐飲企業(yè)更注重產品價值與價格的平衡,高性價比的套餐、靈活的促銷策略備受青睞。

- 體驗化與社交屬性強化:餐飲不再僅僅是滿足口腹之欲,更是重要的社交與休閑場景。報告指出,具備獨特主題、文化內涵、沉浸式環(huán)境或互動體驗的餐廳,更能吸引年輕消費群體,并提升客單價與復購率。

- 健康化與品質升級:消費者對食品安全、營養(yǎng)搭配、食材來源的關注度空前提高。“輕食”、“養(yǎng)生餐”、“清潔標簽”等概念熱度持續(xù)攀升,驅動餐飲供應鏈向更透明、更高標準進化。

三、 競爭格局:連鎖化加速與品類分化

報告分析顯示,行業(yè)競爭呈現(xiàn)兩大特征:

- 連鎖化、規(guī)模化進程加快:抗風險能力更強的連鎖品牌,憑借標準化的運營、強大的供應鏈和品牌效應,在動蕩的市場環(huán)境中進一步擴大了市場份額。中小型餐飲則更傾向于通過加盟或合作形式融入成熟體系,或深耕細分領域打造特色。

- 品類表現(xiàn)持續(xù)分化:快餐、小吃、茶飲等標準化程度高、易于外賣的品類恢復較快;而正餐、尤其是大型宴請類餐飲復蘇周期相對較長。地方特色餐飲、創(chuàng)新融合菜系則憑借差異化優(yōu)勢,不斷涌現(xiàn)出新勢力品牌。

四、 數(shù)字化轉型:從“可選項”到“必選項”

數(shù)字化已成為餐飲行業(yè)降本增效、拓展營收的核心引擎。報告重點強調了以下方面:

- 全渠道運營成為標配:堂食、外賣、外帶、零售(預制菜等)一體化運營模式被廣泛采納。尤其是外賣與自提業(yè)務,已成為彌補線下流量缺失、觸達更廣客群的關鍵渠道。

- 私域流量價值凸顯:企業(yè)愈發(fā)重視通過會員系統(tǒng)、社群、小程序等構建自有流量池,進行精準營銷和客戶關系管理,以提升用戶忠誠度和生命周期價值。

- 智能化管理深入后端:從智能點餐、支付、后廚管理,到基于大數(shù)據(jù)的選址、菜品研發(fā)、動態(tài)定價和供應鏈優(yōu)化,數(shù)字化工具正全方位滲透,推動餐飲運營向精細化、數(shù)據(jù)驅動邁進。

五、 挑戰(zhàn)與展望

盡管復蘇信號明顯,行業(yè)仍面臨成本上漲(食材、租金、人力)、同質化競爭、食品安全管理等挑戰(zhàn)。艾媒咨詢認為,中國餐飲行業(yè)將朝著以下方向發(fā)展:

- 產品主義回歸:在營銷喧囂之后,最終能留住消費者的仍是產品本身的口味、品質與創(chuàng)新。

- 供應鏈決勝:強大的供應鏈整合與管理能力,是控制成本、保障品質、實現(xiàn)規(guī)模擴張的基石。

- “餐飲+”模式拓展:與文旅、零售、娛樂等業(yè)態(tài)的跨界融合將創(chuàng)造新的增長點。

- 綠色可持續(xù)發(fā)展:響應“雙碳”目標,節(jié)能減排、減少浪費的綠色餐飲實踐將日益重要。

2022年的中國餐飲行業(yè)在壓力測試下正加速進化。那些能夠敏銳洞察消費變化、積極擁抱數(shù)字化轉型、并堅守品質與效率平衡的企業(yè),將在市場洗牌中構筑起新的競爭壁壘,引領行業(yè)走向高質量、可持續(xù)的發(fā)展新階段。